引言

10月29日 ,金辉控股成功在港交所上市,成为2020年第2家上市房企。公司 能够成功上市有三个原因:

第一,投资端,金辉控股主要布局二线及核心三线城市,优质城市保障公司销售金额稳定增长;

第二,盈利端,金辉控股的营业收入及毛利润均保持稳健增长,2017年至2019年 复合增长率均超过20% ;

第三,产品端,目标客户群定位明确,坚持首置、首改策略,且刚需产品回款速度较快,助力企业现金流稳健运行。

目录

一、投资、盈利、产品三大优势助力公司成功上市

二、负债结构持续改善,获评级机构肯定

一、投资、盈利、产品三大优势助力公司成功上市

1、投资端:注重核心城市群布局,聚焦二线增量市场

2004年,金辉控股走出发源地福州,先后进入重庆、西安、南京、合肥、上海等地,开启了全国化布局之旅。2009年金辉控股将总部迁至北京,全面布局战略进一步清晰,在坚持“全国布局、区域聚焦、城市领先”策略指引下,金辉控股已形成了环一线与重点二线城市的布局。具体来看,金辉控股的投资布局主要有两个特点:

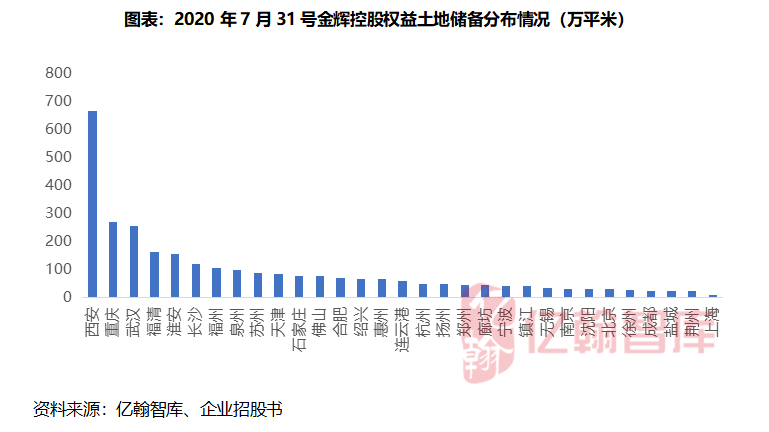

第一,投资布局重点围绕二线城市及核心三线城市。截至2020年7月31日,金辉控股拥有160个处于不同发展阶段的项目,覆盖了五个城市群内的31个核心城市,土地储备总计2908.2万平米,其中81%位于二线城市,12%位于核心三线城市。

我们认为,二线及核心三线城市城镇化率较低,但发展速度的不断提高,使这类城市拥有较为广阔的增量市场,有利于房企的规模扩张;此外,房地产行业是典型的政策导向性行业,一线城市的房地产市场受政策影响尤为严重,二线城市及核心三线城市受相关调控政策影响较小,因此广泛布局二线省会城市与核心三线城市也可以分散政策调控的风险。

第二,重点布局核心城市群的核心城市。从金辉控股招股书来看,企业进驻的城市大致分为两类,一类城市住宅市场相对活跃,如苏州、杭州等长三角核心二线城市,在区域一体化的推动下,经济发展较好,市场需求高,带动了房地产市场热度的上升。另一类城市的市场预期较好,集中在重庆、西安、长沙、郑州等“人才吸附”型城市,如西安作为陕西的省会城市,常住人口在2018年末已破千万,2019年净流入20万,房地产市场目前表现相对平稳,同时西安作为一带一路关键城市,预期未来经济有较大增长空间,人口流入或许会随之加速,带来需求的增长。总体而言,金辉控股布局的城市市场基本面较好,需求充裕,可有效支撑公司未来的销售业绩上升。

2、盈利端:轻重并举,营业收入持续增长

金辉控股销售规模的稳定增长,使公司的营业收入和利润也随之上升。2017至2019年 ,金辉控股的营业收入由117.8亿元增长至259.6亿元 ,年复合增长率为48.5%,毛利润也由37.9亿元增长至56.6亿元 ,年复合增长率为22.2%。 根据《金辉集团股份有限公司债券半年度报告(2020年 )》,疫情对金辉控股的影响已经成为过去式,2020上半年实现营业收入109.7亿元 ,同比增长7%。 同时公司预收账款持续稳定的增长也为未来收入的结转提供了强有力的保障,由2017年的246亿元上涨至2 019年的567亿元 ,年复合增长率为52%,2020年6月底预收账款进一步上涨至630亿元 ,提前为企业锁定了大量业绩,业绩保障倍数近3倍。

值得一提的是,金辉控股在销售收入快速增长的同时还注重多元化业务的布局,商业地产成为公司业绩增长的第二引擎,自2013的重庆金辉广场始创,旗下的商业地产已进驻苏州、北京、重庆、西安等多个消费潜力较大的城市,2020年金辉控股的商业业务增速显著,由2019前4月的0.6亿元大幅上升至12亿元,同比增长1917%。依托核心的住宅业务及精准的商业布局,通过轻重并举的方式扩张,未来金辉销售规模增长有望提速,并为公司带来盈利水平的持续提升。

3、产品端:聚焦首置首改,目标市场需求广阔

金辉控股致力于为首置和首改客户提供优质的住宅物业,产品定位清晰,目标市场较为广阔。根据金辉控股招股书,购买建筑面积在90平方米及以下的客户多为首置客户 ,购买建筑面积在90-120平方米的客户多为首改客户 ,2019年90平方米以下的住宅物业已售套数占全国住宅物业已售总套数达24%,90-120平方米的住宅物业已售套数占42%,而金辉控股的核心产品“优步系”和“云著系”就是分别围绕首置及首改客户打造,截至2020年7月31日 ,金辉控股合计160个项目中有56个项目为“优步系”,39个项目为“云著系”,权益建筑面积分别为933万平米及747万平米 ,占总土地储备32% 及26%。我们认为, 刚需产品去化速度较快,有利于销售回款的快速回笼,可为企业提供稳定的现金流保障,如福清的两个住宅物业项目璀璨滨江及城市广场去化率分别在89% 及96%。

二、负债结构持续改善,获评级机构肯定

诚然金辉控股的上市存在投资、盈利及产品三个方面的优势,但企业偿债能力的持续改善也为企业赢得了多方肯定。2017年至2020年4月30号,金辉控股的债务结构持续改善,剔除预收账款的资产负债率分别为54.8%、50.7%、47.7%及46.6%,呈逐渐下降的趋势,低于2020上半年EH50均值。根据金辉控股2020年的债券半年报,货币资金较4月末增长了67亿至194.5亿元,现金短债比上升至1.1倍,短期偿债压力较低。

正是基于金辉控股市场地位的提升、财务杠杆的改善及优质且充足的土地储备,2020年以来多家评级机构上调公司评级。7月7日联合评级国际有限公司将金辉控股的国际长期发行人评级从“BB-”上调至“BB”,展望稳定;10月14日,惠誉将金辉控股的长期外币发行人违约评级(IDR)展望从“稳定”上调至“正面”。

整体来看,公司融资能力不断增强,长短期偿债能力持续提升。随着后续公司加大项目开发的投入,金辉控股的规模优势会逐渐凸显,有利于加强资金使用效率,进一步增强企业的偿债能力。同时与资本市场接轨有助于拓宽融资渠道,帮助企业降低融资成本,且IPO带来的融资流入也有利于为公司带来充裕的现金。

![1f62532862664fbd8f2e18d8088a2389[1].png](https://img1.fzg360.com/qy/userfiles/image/20201029/f14d10b0c8c880add41cd144036d8a01.png)

结语

综合来看,投资端,金辉控股聚焦二线省会城市及长三角的核心三线城市,这些城市拥有广阔的增量市场,住宅市场热度较高,适合企业做大规模。盈利端,金辉控股的营业收入及毛利润保持稳健增长,2017年至2019年年复合增长率均超过20%,高达630亿的预收账款为企业未来的盈利增长提供了充足的保障 。产品端,金辉控股的目标市场定位首置及首改购房者,刚需产品去化快的特点有利于企业快速回款,助力企业现金流稳健运行。同时公司偿债能力在不断增强,净负债率虽超过三道红线标准,但是成功上市或是公司打开融资渠道、降低负债率、提升偿债能力最有效的途径。

来源:亿翰智库

特殊机会投资风口已来? 远洋资本再设6亿美元私募基金

房企信用风险事件频发,企业很难融资,需要特殊机会类的钱和团队进入,这恰好是特殊机会投资团队所等待的机会。

特殊机会投资风口已来? 远洋资本再设6亿美元私募基金

房企信用风险事件频发,企业很难融资,需要特殊机会类的钱和团队进入,这恰好是特殊机会投资团队所等待的机会。

2022-02-17 10:31

金地2021年利润总额下降21% 归母净利润94.6亿元

金地2021年营业总收入992.32,同比增长18.16;营业利润160.60亿元,同比下降21.07%

金地2021年利润总额下降21% 归母净利润94.6亿元

金地2021年营业总收入992.32,同比增长18.16;营业利润160.60亿元,同比下降21.07%

2022-02-17 10:28

加速风险出清 多家银行抛出房地产并购融资计划

未来地产供给侧调控仍以紧平衡下的市场化出清为主,政策节奏和力度的精准度要求较高,供给侧可以进一步期待。

加速风险出清 多家银行抛出房地产并购融资计划

未来地产供给侧调控仍以紧平衡下的市场化出清为主,政策节奏和力度的精准度要求较高,供给侧可以进一步期待。

2022-02-17 10:28

大悦城获100亿并购贷额度 并购资金“拿来易、用出难”?

并购资金投放提速,但企业用资金并购出险企业项目尚未落听。

大悦城获100亿并购贷额度 并购资金“拿来易、用出难”?

并购资金投放提速,但企业用资金并购出险企业项目尚未落听。

2022-02-17 10:28

点赞(0)

点赞(0) 收藏

收藏